3. OGASUNA

1. Arloa kopurutan

2015ean 104 kexa aurkeztu dira ogasun arloan, eta erakunde honetan izapidetu diren kexa guztien %5,15 izan da hori. Honakoa izan da eragindako administrazioen araberako banaketa:

• Tokiko Administrazioa .........................................................................................................................44

• Foru Administrazioa ............................................................................................................................29

• Euskal Autonomia Erkidegoko Administrazio Orokorra (Eusko Jaurlaritza) .........................................1

Aztertzen diren gaiak edo azpiarloak kontuan hartuta, honela sailka daitezke jasotako kexak:

• Administrazioaren funtzionamendua eta

prozedura administratiboa ...................................................................................................................29

• Foru zergak .......................................................................................................................................24

• Tokiko zergak ....................................................................................................................................24

• Tasak ................................................................................................................................................17

• Prezio publikoak ...............................................................................................................................10

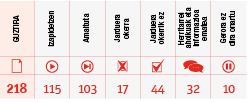

Urtea ixtean aipatu arloan aztertu ditugun kexen izapidearen xehetasunari dagokionez, 2015eko abenduan honakoa izan da informazio estatistikoa:

Era berean, zehaztu beharra dago aurreko urteetan aurkeztu ziren herritarren kexen beharrezko kudeaketak baldintzatu duela 2015ean aipatu arloan jasotako kexen azterketa, izan ere, jarduera-eskaera horien izapideak ezin izan ziren amaitu abiarazi ziren urtean.

Azkenik, adierazi dezakegu zerga administrazioen lankidetza maila, oro har, egokia dela Arartekoari informazioa bidaltzeko unean, eta, ondorioz, baieztatu daiteke erantzun formala ematen dietela, eta arrazoizko epean, erakunde honek bidaltzen dizkien informazio-eskaerei. Hala ere, aldi berean, administrazio honek bidaltzen dizkien informazio-eskaerei arretarik ematen ez dieten administrazioak ere aurkitu ditugu. Hondarribiko Udalaren kasua da horixe.

2. Kexarik aipagarrienak

Atal honetan, herritarrek Ararteko erakundearen ardurapean utzi dituzten kontu nagusiak jorratuko ditugu. Jorratutako arazoen pluraltasunak eta aniztasunak izugarri zailtzen dute kexak hautatzea.

Edonola ere, tokiko tributazioak jasotzen ditu oraindik ere kexa gehien ogasun arloan. Ez alferrik, tokiko administrazioa izaten da hurbileko administrazioa, eta, hortaz, horrexek asetzen ditu herritarren berehalako zerbitzu eta behar asko.

Krisiaren ondorioen artean egoten dira ez-ordaintzeak, eta, batzuetan, nahiz eta harreman juridiko pribatuei eragin, ondorioak edukitzen dituzte zergetan.

Gure inguruko errentamendu kontratuetako ohiko klausula batek ezarri du higiezinaren okupatzailea den eta zerbitzuaren benetako erabiltzailea den errentariaren kargura izango direla etxebizitzan dauden hornikuntzak.

Hala ere, zergei buruzko legediak ondasun horien jabeak ezarri ditu zergadunaren ordezkotzat, herri-administrazioek ematen dituzten eta higiezin horien okupatzaileei onura ematen edo eragiten dieten zerbitzuei edo jarduerei dagokienez. Jabe horiek abonatutako kuota jasanarazi ahal izango diete onuradunei. Ur, zabor eta estolda tasei zaie aplikagarria aurreikuspen hori.

Horregatik, ezinbestekoa da zerbitzu emaileek ere lehen unetik bertatik eman diezaietela informazio hori higiezinen titularrei.

Nahitaezkoa da ordenantza fiskalak behar bezala argitaratzea aldizkari ofizialetan, horien aurreikuspenak aplikatu ahal izan daitezen.

Behar bezala argitaratze horrek garrantzi handiagoa dauka ordainagiri bidez aldizka kobratzen diren zergen kasuan, tokiko ogasunak elikatzeko diru-sarrera propioen iturri nagusia baitira. Zerga horien adibideak dira Ondasun Higiezinen gaineko Zerga (OHZ) edo Trakzio Mekanikoko Ibilgailuen gaineko Zerga (TMIZ).

Urte bakoitzeko urtarrilaren 1ean sortzen da tributu horien zerga-egitatea, beraz, tributu horiek sortu aurretik argitaratu behar dira aldizkarietan zerga-egitateetan egondako aldaketak.

Tokiko tributazioaren markoan, Ararteko erakundeak hiru gomendio igorri ditu 2015ean:

• Arartekoaren 2015eko maiatzaren 27ko Ebazpenak Bilbao Bizkaia Ur Partzuergoari gomendatu dio berehala sar dezala eragindako etxebizitza kopurua kontuan hartuko duen zuzenketa faktoreren bat, ur beroaren instalazio zentralizatuei aplikatzen dizkien ur eta saneamendu tarifei dagokienez.

Ordenantza fiskalak kontuan hartu du hornitutako etxebizitza kopuruaren artean kontsumoa hainbanatzeko aukera ur hotzaren kontagailu orokorra dagoen kasuetan, baina ez du horrela egin ur beroaren eta berogailu zentralaren instalazioetan erabiltzen den ura erregistratzeko kontagailu totalizatzaile bakarra dagoen kasuetan. Bilbao Bizkaia Ur Partzuergoak aplikatzen dituen tarifak progresiboak dira eta hiru zatitan egituratzen dira, egindako kontsumoaren arabera. Ondorioz, ur beroaren instalazio zentralizatua edukitzeko, tarifa altuenaren kargura fakturatzen da jabekideen komunitate horiek egiten duten ur kontsumo ia osoa.

• Gipuzkoako Lurralde Historikoko udalerri askotan, kuota likidoaren %150era arteko errekarguaren kobrantza egiten da Ondasun Higiezinen gaineko Zergan (OHZn), eta herritarren sektore batek baztertu egiten du hori. Errekargu hori aplikatzeari dagokionez, gomendio bat bidali zaio Hondarribiko Udalari, Arartekoaren 2015eko urriaren 22ko Ebazpena, ofizioz atzera bota ditzan jabeari bidalitako ordainagiriak, hots, Ondasun Higiezinen gaineko Zerga gisa errekarguarekin bidalitakoak, zergapetutako etxebizitza 2008tik baitago errentamenduan eta errentariaren ohiko bizilekua baita hori, nahiz eta bertan erroldatuta egon ez.

• Era berean, Arartekoaren 2015eko maiatzaren 21eko Ebazpena igorri zaio Santurtziko Udalari 2015ean, subjektu pasibo guztiei bidal diezazkien OHZren banakako ordainagiriak, jabekide diren ondasun higiezinean dagokien alikuota zatiarengatik.

Zenbait kexa jaso ditugu foru tributazio gaietan, Pertsona Fisikoen Errentaren gaineko Zergan (PFEZn), zehazki. Kexa horien bidez, zergaren autolikidazioetan kenkari orokorra eta horren eragina ezabatzearekiko desadostasuna adierazi da, kapitalaren errentetatik eratorri direnean aldi horretan eskuratutako etekin guztiak; adibidez, alokatutako etxebizitza batetik datozenean zergapekoak jasotako sarrera bakarrak.

2013an aldatu egin ziren Pertsona Fisikoen Errentaren gaineko Zergaren foru arauak. 2014an sartu ziren indarrean eta pasa den udaberrian aitortu den urte fiskalari eragin diote.

Adierazi den bezala, berrantolatu egin da kapitaletik eratorritako errenten tributazioa. Horrela, zergaren eskalak adierazitako tasekin, modu progresiboan zergapetzen da aurrezkiaren likidazio-oinarria, eta honela zehaztu dira tasa horiek:

|

Aurrezkiaren likidazio-oinarriaren zatia (€) |

Tasa aplikagarria % |

|

2.500,00 arte |

20,00 |

|

2.500,01etik 10.000,00ra |

21,00 |

|

10.000,01etik 15.000,00ra |

22,00 |

|

15.000,01etik 30.000,00ra |

23,00 |

|

30.000,00tik aurrera |

25,00 |

Modu berean, zergaren egungo erregulazioak autolikidazioagatiko kenkari orokorra kendu du, 1.389€koa, eta, horren ordez, kuota osoaren txikiagotzea sortu du, 1.389€koa hori ere, likidazio-oinarri orokorrari karga-eskala aplikatzetik kentzen den autolikidazio bakoitzeko. Hau da, ez die onurarik ematen aurrezkiaren likidazio-oinarrian berariaz sartzen diren diru-sarrerak dituzten zergadunei, nahiz eta diru-sarrera apalak izan.

Zerga administrazioaren funtzionamenduari dagokionez, aurreratu dezakegu honakoetara bildu direla herritarrek 2015ean helarazi dizkiguten arazo handiak: batetik, aurkeztutako erreklamazioen edukiari berariaz eta arrazoizko epean erantzuten ez zaiola, eta, bestetik, ekonomia urritasuna dagoenean, egoera ekonomikoarekin bateragarriagoa litzatekeen akordioa egiteko unean, hots, ordainketa geroratzeko akordioa egiteko orduan, zailtasunak aurkitzen direla.

Oro har, euskal zerga administrazioak zorra kitatzea ahalbidetzeko ordainketa-akordioak egitearen alde agertzen dira, eta duintasunez ematen diete arreta zordunaren oinarrizko beharrei. Aurreko geroratzeren bat aurretik bete ez denean sortzen dira arazoak.

Jakitun gara bilketa funtzioa egiteak zailtasun handiak dakartzala egoera ekonomiko konplexuetan, eta zera dakarrela horrek, Foru Ogasunek neurri batzuk hartu behar izatea geroratzeko eskaeren arreta eta herritar batzuek, abonatu behar duten zerga-karga saihesteko xedez, erabil ditzaketen praktika oztopatzaileei eta atzerapenezkoei eustea bateratzea ahalbidetzeko.

Foru Ogasunek beraien buruari eman dieten araua da Bilketarako Erregelamendua,bilketaren kudeaketa optimizatze aldera. Foru aldundi batzuek duela gutxi aldatu dute, geroratzeko eskaerak onartu ez daitezen, aurretik ez-betetzeren bat egon den kasuetan.

Geroratzeko eskaeren helburua bilketa-prozedura denboran atzeratzea besterik ez dela uste denean tresna bat eskaini ahal izateko idatzi da aurreikuspen hori, baina automatikoki aplikatu beharko ez litzatekeela uste dugu.

Gure iritziz, herri-administrazioek neurriak hartu beharko lituzkete tributu-prozedurek ez dezaten larriagotu pertsonek gizarte bazterketarako duten arriskua.

Pertsona batzuen zaurgarritasun egoerak oso zail egiten du zorraren ordainketari aurre egin ahal izatea, ez bada bere egoera ekonomikoarekin bateragarria den geroratze berri bat ematen. Zorra bide betearazlean badago bereziki, izan ere, bilketa-prozeduraren fase horretan jasaten du zenbatekoak etengabeko areagotzea, errekarguen, atzerapenezko interesen eta premiamendu-prozedurak berezkoak dituen kostuen ondorioz.

Komenigarria litzateke zerga administrazioek kasuaren zirkunstantziak neurtzea, kudeaketa publikoan eraginkortasun printzipioa kontuan hartuta. Printzipio hori aplikatzeak zordundutako zenbatekoak itzultzearen alde egiten du, pertsonari betebeharrak betetzea galaraziko dion gizarte bazterketarako prozesua larriagotzea ekarri gabe.

Zerga administrazioak aintzat hartu behar du, orokorrean, herritarrek ez dituztela baliabideak eta trebetasunak izaten lehen unetik bertatik eta dagokien dokumentazioarekin batera aurkez ditzaten behar bezala oinarritutako eskabide eta erreklamazioak.

Era berean, jakinarazpen estandarizatuak bidaltzean, ahaztu egiten da herritar zergadun gehienak ez direla teknikari juridikoak izaten, ez eta zerga araudia eta horren eraginak ezagutzen eta ulertzen dituzten adituak ere.

Azkenik, aipatu beharra dago Gipuzkoako eta Arabako Foru Ogasunek ordainketa-gutunak bidaltzeko konpromisoa hartu zutela errentaren aurreko kanpainan, PFEZn zergadun direnek laguntzailea den edozein finantza erakundetan egin ahal izan dezaten eragingarri etxera bidalitako likidazio-proposamenetatik eratorritako kuota.

PFEZren 2013ko kanpainan, zenbait pertsonak Foru Ogasun horien jarduerarekin zuten nahasmena adierazi ziguten, ezin baitzuten bidalitako likidazio-proposamenetik eratorritako kuota ordaindu. Zergadun horiek ados zeuden proposamenarekin, baina on line jarduten duen entitate batean zituzten irekita kontu korronteak, hau da, Foru Ogasun horien laguntzailea ez zen finantza erakunde batean, eta, hortaz, ezin zuten on line entitate horretan helbideratu PFEZko aitorpenetan sartu beharreko kuotaren ordainketa. Sartu beharreko kuotaren abonua entitate laguntzaile batean helbideratzea baino ez zuen onartzen aitorpen modalitate horrek.

3.Araudi- eta gizarte-testuingurua

2013 amaieran, lurralde historikoetan tributu-sistemaren erreformarako prozesua hastea ahalbidetu zuten indar politikoen arteko adostasun oinarriak erdiestea lortu zen. Zerga handi itunduak erregulatzen dituzten foru arauak aldatuz gauzatu zen aipatu prozesua, eta, bereziki, Pertsona Fisikoen Errentaren gaineko Zerga (PFEZ) eta Sozietateen gaineko Zerga (SZ) aldatuta.

Aberastasunaren banaketa handiagoa eta hobea lortzeko egin zen zerga-sistemaren berrantolaketa hori, bai eta finantza publikoen nahikotasuna bermatze aldera ere, ekonomia eta finantza krisiaren ondorioek familia eta enpresa asko kolpatu zituzten unean.

2015ean, lehenengo aldiz autolikidatu dira, araudi berriari jarraiki, bi zerga horiek. Hala ere, erregulazio berriko alderdi oso zehatz batek bakarrik eragin du erakunde honen aurrean kexak jartzea. Zehazki, eta aurretik aipatu den bezala, zalantzan jarri da PFEZn kenkari orokorra eta horrek zergaren autolikidazioetan duen eragina kendu izana, urtean zehar eskuratutako etekin guztiak kapitalaren etekinetatik eratorri direnean esklusiboki, izan kapitala higigarria, izan higiezina.

Gainera, zehaztu egin behar da tributu-ordenamendua oso dinamikoa dela, eta ohikoa izaten dela zerga nagusiei (bai foralei, bai tokikoei) eragiten dieten aldizkako aldaketak, eguneraketak, egokitzapenak eta zuzenketa teknikoak onartzea.

Sakonera handiagoa lortu nahi du Gipuzkoako Lurralde Historikoan abenduaren 23ko 6/2015 Foru Arauaren onarpenarekin Aberastasunaren eta Fortuna Handien gaineko Zergaren gainean egin den erreformak, bertako arrazoiketak aitortu duen bezala, inguruko errealitate fiskalari egokitu nahi baitio tributazioa, ezin izan dadin inolako bereizkeriarik hauteman.

Gipuzkoako Lurralde Historikoko udalerri askotan, kuota likidoaren %150era arteko errekarguaren kobrantza egiten da Ondasun Higiezinen gaineko Zergan (OHZn), eta, kobrantza hori 2013an ezarri zenetik, herritarren sektore batek baztertu egiten du hori. Udal korporazioak berriro eratu ondoren, 2016ko ordenantza fiskalean bizitegi-erabilera duten baina ohiko bizileku ez diren higiezinentzako errekargua kentzea erabaki dute tokiko erakunde batzuek; hala nola, Bergarako, Pasaiako edo Arrasateko Udalek. Beste udal batzuetan, ordea, horren zenbatekoa murriztea erabaki da azkenean, Zarauzko Udalean bezala. Bertan, zergaren kuota likidoaren %100era igoko da errekargua 2016rako. Beste batzuetan, berriz, Hondarribiko Udalean esaterako, ez da aldaketarik egon eta %50eko errekarguari eutsi zaio.

Modu berean, aipatu beharra dago lurralde komunean 2015eko urriaren 12an indarrean sartu zela Tributuei buruzko abenduaren 17ko 58/2003 Lege Orokorra zati batean aldatu duen irailaren 21eko 34/015 Legea.

Azkenik, Euskal Zuzenbide Zibilari buruzko ekainaren 25eko 5/205 Legea onartu dela adierazi behar dugu, ondorio fiskalak edukiko baititu. Lege horrek lege-multzo bakarrean jaso du EAEn idatzitako araudi zibila, eta ondorengotza gaietan foru erakunde askotatik hedatu die euskal herritar ia guztiei horren aplikazioa. Sartu duen aldaketa handiak honako zergak erregulatu dituzten arauak egokitzea eskatzen du: Oinordetzen eta Dohaintzen gaineko Zerga batez ere, baina baita Pertsona Fisikoen Errentaren gaineko Zerga eta Ondarearen gaineko Zerga ere, eta, are, Ondare-eskualdaketen eta Egintza Juridiko Dokumentatuen gaineko Zerga. Laster ekin beharko zaio egokitzapen-eskaera horri.

4. Jarduera-planaren esparruko bestelako esku-hartzeak

Ogasun arloko jarduera nagusia herritarrek azaldutako kexen eta banakoen kontsulten gaineko azterketa eta ebazpena egitea da. Alabaina, arloan garrantzia eskuratu dute, era berean, gomendio orokorrak jarraitzeak eta egiteak, bai eta ofiziozko jardunbideak sustatzeak ere, eta araudian aldaketak egiteari eta herritarrentzat hobeak diren administrazio praktikak ezartzeari dago bideratuta horien xedea.

Ekonomia zaurgarrienen gaineko zerga-kargaren eragina murrizteari zuzendutako neurriak hartzea da, oraindik ere, erakunde honek bultzatzen dituen jardueren helburuetako bat. Horrekin ez da bilatzen pertsona edo familia horiek tratu fiskal pribilegiatua edukitzerik, hots, beren etorkizunari baldintza onargarrietan aurre egin diezaieten ahalbidetzea da xedea, gizarte bazterketarako arriskutik aldenduz horiek.

Hiri-lurren Balio-gehikuntzaren gaineko Zergaren zerga-oinarria zehaztean hauteman ditugun disfuntzio batzuen harira, eta, gure ustean, kontribuzio-ahalmenaren printzipioan eragiten dutenez, gomendio orokorbat igorri zuen erakunde honek 2014an, zerga hori arautu zuten foru arauak erreforma zitzaten.

Higiezinen burbuilan egondako ziztadaren ondorioz higiezinen sektorean sortu den krisi sakonak agerian utzi du benetakoak direla eta merkatuan gertatu egiten direla jabetzarako eskubidearen eta ondasun higiezinen gaineko menderatzea mugatzen duten benetako eskubideen transmisioak, iruzurrik gabekoak, eta horiek eskuratu ziren prezioaren azpitik. Hala ere, zerga horren araudiak ez du inolako zuzenketa teknikorik txertatu zergaren mekanikatik bertatik eratorritako gainbalio objektiboa saihestuko duenik.

Onartu beharra dago, gaur arte, hiru lurralde historikoetako batek ere ez duela erakutsi zergaren erreforman urratsik emateko prestasunik.

Azken bi urteotan burutu diren jarduerak katastro-balioespenak berregokitzeari egon dira bideratuta. Horrela, Bizkaiko Lurralde Historikoan hiriko ondasun higiezinen gaineko esku-hartzea ardaztu da, eta Araban, berriz, ondasun higiezin guztien katastro-balioespenak merkatuari berregokitzeko eta horiek berrikusteko prozesua sustatzen ari dira. Ekimen horiek eragin zuzena eta berehalakoa edukiko dute OHZren ordainagirietan, baina baita zeharkako eragina ere Hiri-lurren Balio-gehikuntzaren gaineko Zergan abonatu beharreko kuotan.

Era berean, adierazi beharra dago, 2015eko otsailean, konstituzioaren aurkako kontu bat sustatu zuela Administrazioarekiko Auzien Donostiako Epaitegiak Konstituzio Auzitegiaren aurrean. Hala, zerga horren egungo erregulazioak kontribuzio-ahalmenaren printzipioari eragin diezaiokeela azaldu zen. Gure ustez, Konstituzio Auzitegiak idatziko duen epaian argituko dira zerga horrek piztutako zalantzak.

Foru Ogasunek administrazio elektroniko inklusiboari eman behar diote lehentasuna, harremanetan jartzeko bide gehigarriak erabiltzea sustatzen baitute, jada badaudenak eta herritar partikularren eskura daudenak baztertu gabe.

2014an ofiziozko zenbait espediente hasi ziren, Gipuzkoako udalerri batzuetan, bankuko helbideratzearen bidez abonatutako OHZren ordainagiriaren dokumentua eskuratzeko, web orrialdera jo behar baitzuten zergadunek (dokumentuak.gipuzkoa.net, ordainagiriei buruzko menuan), eta, gero, sistemak identifikatzeko eskatzen zituen datuak sartu behar baitzituzten: NANa, bankuko erreferentzia eta dokumentuaren kodea. Helbideratzeagatiko zordunketak jasotzen duen laburpenak ematen zituen azken bi datu horiek, eta banku entitateak ematen zuen aipatu laburpena.

Jaso genituen erantzunetan, agerian utzi zen eragindako zerga administrazioek arazoari irtenbidea aurkitzeko prestasun ona zutela, eta SEPA sistemaren (Single Euro Payments Area edo Eurotan Ordaintzeko Eremu Bakarra) ondoriozkoa zela arazoa. Sistema horrek dakarren aldaketa handiak, xede horietarako, zerikusia dauka ordainagiriaren kontzeptuari buruzko informazioan 600 karakteretik 140 karakterera egindako murrizketarekin.

2015eko ekainean, Eibarko Udalak abiarazita, bilera egin genuen Informatika Zerbitzuen Foru Elkartea-Sociedad Foral de Servicios Informáticos SA IZFEko, Gipuzkoako udaletako eta Kutxabankeko ordezkariekin. Bertan, agerian jarri zen, berriro ere, zergadunak ordainagirietara irits daitezen sarbide erraz eta soila sortzeko asmoa.

OHZren 2015eko kanpainan, aldatu egin da helbideratzeagatiko zordunketak dakarren testuaren edukia, eta, beraz, udalerri guztietan ageri da jada zergari atxikitako higiezinaren helbidea. Modu berean, udalerrietan zergaren subjektu pasibo guztiei sartu zaie jakinarazpen bat postontzian. Horren bidez, abonatutako zergaren ordainagiri osoa etxera bidaltzeko aukera izango dutela jakinarazi zaie, 2016. urterako efektuekin, behin zerga ordaindu denean.

Positibo balioztatu behar da Gipuzkoako herrien praktika, zergen abonua helbideratuta duten herritarrei informazio zehatz eta egokia emateko irizpideak batzeari zuzenduta egon baita. Era berean, nabarmendu egin behar da bilketarako batzordeak, IZFEk eta banku entitate laguntzaileek egindako lana. Dena dela, herri-administrazioek ez lituzkete eten digitala areagotu dezaketen ekimenak abiarazi beharko.

Herritarrek zerbitzu publikoetara sarbide elektronikoa edukitzeari buruzko ekainaren 22ko 11/2007 Legearen 6.2. artikuluan jaso da kanal anitzeko sistemarako eskubidea; bada, eskubide horrek gidatu beharko lituzke herri-administrazio guztien jarduerak, administrazioaren praktika ona den heinean, eta, zentzu horretan, administrazio elektroniko inklusiboari eman beharko litzaioke lehentasuna, harremanetan jartzeko bide gehigarriak erabiltzea sustatuko lukeena, jada dauden kanalak baztertu gabe.

Zerga administrazioek beharrezko ahaleginak egin beharko lituzkete zergadun guztiek eduki dezaten jasotzen duten ordainketaren ziurtagiriaren informazio berbera, zergak bankuko helbideratzearen bidez zein eskura ordaindu gorabehera. Horrekin materialki igorri behar bada ordainagiria subjektu pasiboen etxeetara, behin helbideratzeko kontu korrontean kargatu denean zergaren kuota, zerga administrazioek beharrezko ahaleginak egin beharko lituzkete ordainagiri hori eskuratzeko aukera eduki dezaten pertsona horiek, aurretik berau edukitzeko nahia adierazteko beharrik izan gabe.

Era berean, 2015ean beharrezkotzat jo zen Bergarako Udala estutzea, Ondasun Higiezinen gaineko Zerga erregulatzeko ordenantza fiskala aldatu zezan eta zerga horren kuotan %150eko errekarguaren salbuespenerako kasutzat har zezan mendekotasuna. Korporazio berriak, 2016rako eta kasu guztietan, errekargua ezabatzea erabaki du.

Azkenik, etxebizitza arloko egitasmoaren garapenean, ofiziozko hiru jardunbide hasi dira 2015ean. Horietan, hiru foru aldundiei eskatu zaie azter dezatela OHZren egungo erregulazioa aldatzeko aukera sustatzea dagozkien Batzar Nagusien aurrean, udal etxebizitzetako errentariek aipatu zerga abonatu behar ez dezaten, 2014tik babestutako etxebizitzetako onuradunekin edo Alokabide etxebizitzen alokairurako sozietate publikoak kudeatutako pareko etxebizitzetako onuradunekin gertatzen ari den bezala.

5. Herritarren eskubideen egoeraren balorazioa

Espainiako Konstituzioak 31.1. artikuluan zera xedatzen du: “Guztiek gastu publikoei aurre egiten lagunduko dute, bakoitzak bere ekonomia-ahalbidearen arabera; horretarako, zerga-sistema zuzena ezarriko da, berdintasun- eta progresibitate- printzipioetan oinarriturik; sistema hori ez da inoiz konfiskagarri izango”.

Kontribuzio-ahalmenaren printzipioa kaltetu egin daiteke zergen mekanikatik bertatik bakarrik eratorritako ekonomia-ahalmen formalak zergapetzen diren kasuetan. Egoera hori Hiri-lurren Balio-gehikuntzaren gaineko Zergaren likidazio batzuetan jartzen da agerian, izan ere, zerga hori erregulatzen duten arauek ez dute kontuan hartzen eskuratu ziren prezioaren azpitik transmititzea higiezinak. Hala ere, transmisio horiek gertatu gertatzen direla eta ez direla zerga-saihestearen ondorioa izaten adierazten ari da higiezinen trafikoa.

Pairatu dugun krisi ekonomiko sakonak berekin ekarri du bilketaren murrizketa -gutxika errekuperatuz ari dena-, bai eta zerga-saihestearen gaineko kezka handiagoa egotea eta iruzurraren aurkako borroka areagotzea ere.

Zerga administrazioak beharrezko erregularizazio prozedurak burutu ahal eta burutu behar ditu, herritar guztiek eraginkor bete dezaten konstituzioko betebehar hori. Alabaina, batzuetan, ahaztu egiten da hutsegite batzuk zergen araudiaren konplexutasunaren ondorio izaten direla, eta, zenbaitetan, Foru Ogasunek ere parte hartu izan dutela hutsegite horiek denboran luzatzeko orduan.

Herritarrek gure ardurapean gehien uzten dituzten erregularizazio prozedurek PFEZri eragiten diote gehienbat, eta preskribatu ez diren urteen multzoa hartzen dute barne. Behin horiek amaituta, Foru Ogasunek zergadunari bidaltzen dizkiote sartzeari utzitako kuotarengatik dagozkion likidazio diferentzialak, aldian zehar sortutako berandutze-interesekin batera.

Zergapekoek onartu egiten dute hutsuneak zuzentzea eta egokiak diren likidazio diferentzialak bidaltzea, baina oso kritiko agertzen dira ordenamenduak balizko erruduntasunik kontuan ez hartzearekin. Hau da, ez da inola ere kontuan hartzen Foru Ogasunek beraiek autolikidazio horien prestaketan edo horiek jasotzen zituzten datu okerrak denboran luzatzean eduki duten parte-hartzea.

Ondorioz, Foru Ogasunek arreta areagotu behar dute beren bulegoetan egiten diren edo zergapekoen etxeetara autolikidazio-proposamen gisa bidaltzen diren errenta aitormenak prestatzean, eta, gainera, ahaleginak egin behar dituzte aitorpena aurkeztu eta berrikuspen prozesuei ekin artean berehalakotasuna lortze aldera.

Ezin dezakegu albo batera utzi pertsona gehienek, batzuek gehiago eta beste batzuek gutxiago, ez dutela zergen araudia ezagutzen, ez eta zergaren likidazio mekanismoak ezagutzen ere. Gauzak horrela, aitorpen-likidazioa sinatzeko orduan edo etxera bidali dioten likidazio-proposamena onartzeko orduan oro har erakusten duten prestasunak, batez ere, administrazioak ondo jokatzen duelako konfiantza adierazten du.

Uneko krisi ekonomikoaren testuinguruan, inoiz baino gehiago, zorren ordainketa luzatzeko eta zatitzeko adostasunak eskaini behar dira, bai betearazpen-bidean bai borondatezkoan, ekonomia apalak dituzten pertsonen bizitza estutasunean jartzen ez dutenak.

Pertsona batzuen zaurgarritasun egoerak oso zail egiten du zorraren ordainketari aurre egin ahal izatea, ez bada bere egoera ekonomikoarekin bateragarria den geroratze berri bat ematen. Zorra bide betearazlean badago bereziki, izan ere, bilketa-prozeduraren fase horretan jasaten du zenbatekoak etengabeko areagotzea, errekarguen, atzerapenezko interesen eta premiamendu-prozedurak berezkoak dituen errekarguen eta interesen ondorioz.

Komenigarria litzateke zerga administrazioek kasu bakoitzaren zirkunstantziak neurtzea, kudeaketa publikoan eraginkortasun printzipioa kontuan hartuta. Printzipio hori aplikatzeak zordundutako zenbatekoak itzultzearen alde egiten du, zorduna jasaten ari den gizarte bazterketarako prozesua larriagotzea ekarri gabe.

Zerga administrazioak aintzat hartu beharko luke, orokorrean, herritarrek ez dituztela baliabideak eta trebetasunak izaten,lehen unetik bertatik eta dagokien dokumentazioarekin aurkez ditzaten behar bezala oinarritutako eskabideak eta erreklamazioak.

Nahitaezkoa da aldizkari ofizialetan argitaratzea ordenantza fiskalak, herritarrei horiek aplikatu ahal izateko eta bete ditzaten eskatu ahal izateko. Ordenantzaren moldaketa behin betiko onartzen ez bada, edo, bestela, moldaketaren hasierako onarpena automatikoki behin betiko bihurtu duen akordioa onartzen ez bada, moldaketa hori ezin daiteke indarrean sartu, eta, ondorioz, udalaren osoko bileran hitzartutako arauzko moldaketek ezin dezakete efekturik eduki.

Beste kontu batzuei buruz, azpimarratu beharra dago zerga administrazioak bere jakinarazpenak egokitu behar dizkiela jakinarazpen horien hartzaile zehatzek eskatzen dituzten beharrizanei. Zergapekoa, normalean, ez da teknikari juridikoa izaten, ez eta zergen araudia eta horren prozedura desberdinak ezagutzen eta ulertzen dituen aditua ere. Hortaz, ahalegina egin beharko litzateke zerga administrazioek sarri bidaltzen dituzten jakinarazpen estandarizatuak argiagoak eta ulergarriagoak izan daitezen.

Herritar zergapekoarentzat oso alderdi garrantzitsuak izaten dira ordainketa egiteko modua, ordainketa egiteko dauzkan epeak, geroratzeak edo zatikatzeak eskatzeko aukerak, errekurtsoa jartzetik erator daitezkeen ondorioak... Garrantzi handiko elementuak dira horiek; askotan, ordea, oharkabean igarotzen dira, bai idazketan erabiltzen den letraren neurri txikiarengatik, bai kontu horiek azaltzeko erabiltzen den terminologia tekniko juridikoarengatik.

Epeak preklusiboak izaten dira tributu gaietan, beraz, behin likidazioaren aurka egiteko emandako epea igaro denean likidazioa errekurritu ez bada, irmoa izango da, eta, hortaz, ezin izango zaio aurre egin errekurtsoaren ohiko bideetan.

Betebehar fiskalei lotutako aitorpenak bitarteko telematikoen bidez aurkeztea orokortzen ari den une batean, nabarmendu egin behar da Foru Ogasunek administrazio elektroniko inklusiboari eman beharko lioketela lehentasuna, harremanetan jartzeko kanal gehigarriak sustatzen baititu horrek, jada badaudenak eta herritar partikularren eskura daudenak baztertu gabe.

Azkenik, errekurtsoak ebazteko epearen barnean berariazko erantzun arrazoiturik ez eskaintzeak administrazioaren funtzionamendu zuzenaren kontrako prozeduraren patologia izaten jarraitzen duela esan beharra dago berriro ere.