- Ir a p;gina inicial

- Informe anual al Parlamento Vasco 2016

- Capítulo II.Supervisión de la actuación de las administraciones públicasen el ámbito del País Vasco

- 8. Ordenación de la actividad económica

8. Ordenación de la actividad económica

1. El área en cifras

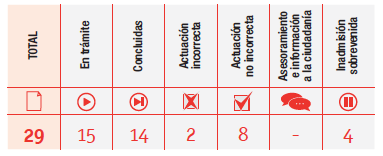

En el año 2016 se han recibido 38 quejas en esta área, lo que supone el 1,76% del total de las recibidas por la institución a lo largo de este ejercicio.

Por administraciones afectadas, podemos señalar que las quejas han sido:

• Administración General de la Comunidad Autónoma

(Gobierno Vasco) .................................................................12

• Administración foral .............................................................5

• Administración local .............................................................1

Si atendemos a las subáreas:

• Entidades financieras y aseguradoras ................................16

• Comercio, turismo y consumo ..............................................9

• Funcionamiento de la Administración y

procedimiento administrativo ...................................................8

• Agricultura, ganadería, pesca e industria ..............................2

• Servicios de suministro de energía (electricidad y gas) ........1

• Servicios de telefonía ............................................................1

• Otros aspectos ......................................................................1

2. Quejas destacadas

2.1. Agricultura, ganadería, pesca e industria

En este apartado en el presente ejercicio cabe destacar las quejas recibidas en esta institución cuestionando el procedimiento seguido en la concesión de las ayudas a inversiones en sustitución de ventanas en viviendas de ocupación habitual, convocadas por el Ente Vasco de la Energía (EVE).

Las denuncias han estado dirigidas en contra del agotamiento del presupuesto previsto a los tres días de haberse publicado la convocatoria; el criterio de asignación de las ayudas con base al orden establecido en el correspondiente registro de admisión de las solicitudes así como que se hayan admitido por el EVE solicitudes sin que esté la documentación completa.

En primer lugar, se ha de indicar que la decisión del otorgamiento de las subvenciones tiene carácter de naturaleza reglada lo que significa que, tal como establece la normativa que resulta de aplicación, es necesario que, con carácter previo a su otorgamiento, se aprueben las normas que establezcan las bases reguladoras de la concesión. Además, se exige que éstas se publiquen en el boletín oficial correspondiente.

En este caso, mediante la Resolución de 7 de agosto de 2015, publicada en el BOPV nº 169/2015, de 7 de septiembre, de la Directora General del Ente Vasco de la Energía, se había procedido a la publicación de la convocatoria de ayudas destinadas a inversiones en sustitución de ventanas en vivienda de ocupación habitual correspondiente al año 2015.

En el punto 3º de dichas bases se establecía que “el plazo de presentación de las solicitudes de ayuda al presente Programa de Ayudas comenzará al día siguiente de la publicación de las presentes bases en el Boletín Oficial de País Vasco (en adelante BOPV) y finalizará en el momento de producirse el agotamiento del presupuesto destinado a este efecto”. Asimismo, se venía a indicar que se daría publicidad del momento del agotamiento del presupuesto disponible en la página web del EVE.

También se indicaba que “las solicitudes que estuvieran presentadas completas y en tramitación, que no pudieran ser atendidas por agotamiento da dotación presupuestaria asignada, serán denegadas, por tal motivo, mediante resolución de la Directora General del EVE.” Precisamente, mediante resolución de 11 de setiembre de 2015 (BOPV nº 182/2015) se informa del agotamiento del crédito presupuestario.

El punto 8º de las bases establecía el procedimiento de las solicitudes de ayudas y se explicaba con detalle la documentación que los interesados e interesadas debían presentar. Conforme recoge el artículo 71 de la Ley 30/1992, de 26 de noviembre de 1992, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, en el punto 9º se señalaba que en caso de que la solicitud estuviese incompleta o fuera defectuosa, el solicitante dispondría de un plazo de 10 días hábiles, a contar desde la recepción de la comunicación, para que subsanese la falta.

Por último, en relación con la resolución de las solicitudes de ayuda se venía a señalar que la misma se realizaría mediante un procedimiento de concurrencia sucesiva, de modo que los expedientes se examinarían y tramitarían conforme al orden de presentación de las solicitudes y se resolverían en la medida y en el orden en que quedasen correctamente formuladas y completadas.

Por todo ello, considerando que se daba cumplimiento expreso a los principios generales de publicidad, transparencia, concurrencia, objetividad e igualdad que informan la actividad de fomento del sector público, y entendiendo agotadas todas nuestras posibilidades de intervención, se dio por finalizada la actuación del Ararteko.

2.2. Comercio, turismo y consumo

Como en años anteriores, sigue siendo una constante la recepción de quejas sobre actuaciones de empresas privadas, cuestiones en las que esta institución no puede intervenir por no hallarse implicada una Administración Pública Vasca. En el presente ejercicio es preciso reseñar el acusado descenso de las quejas referidas a actuaciones de las empresas de telefonía.

Con carácter general, además de darles traslado de cuanta información hemos considerado de interés en relación con la cuestión concreta que nos planteaban, continuamos informando a las personas que las promueven de que son las Oficinas Municipales de Información al Consumidor y Kontsumobide, las encargadas de tramitar las quejas de estas características y de que, por imperativo legal, en el momento actual, nuestra capacidad de intervención se limita a analizar la adecuación de sus actuaciones al ordenamiento jurídico.

Entre las personas derivadas a estas oficinas se encuentra una que consideraba abusivo el que los agentes inmobiliarios cobren la comisión por el alquiler de una vivienda al arrendatario del inmueble, cuando el que solicita el servicio es el arrendador del mismo. Además, se informa de que la intervención del mediador inmobiliario no es obligatoria en algunas ocasiones, en concreto, en las que el arrendador ya contrató sus servicios. No obstante, resulta muy difícil para el arrendatario eludir el pago de la comisión aunque éste no haya negociado el precio del servicio, y termina abonándolo.

Con relación a este asunto, también se comunica que la mediación inmobiliaria es un contrato atípico, consensual, no formal y oneroso que se rige por la legislación que protege la libertad de mercado y la libre competencia, en función del lugar donde radica la inmobiliaria y de sus usos y costumbres, así como de las características, localización y ubicación de la vivienda y según los servicios prestados. Por ello, desde un punto de vista estrictamente legal, no existe ninguna indicación en relación con el precio de las actuaciones del mediador, ni está establecido a quien ha de cobrarse por las mismas, siendo la normativa de protección especial al consumidor que se debe aplicar cuando se está ante un contrato entre un empresario o un profesional y un consumidor, como es el caso, solo obliga a que las agencias inmobiliarias anuncien previamente las características del servicio que prestan.

Una persona trasladó al Ararteko su disconformidad con la forma en la que Kontsumobide había tramitado la reclamación que había promovido en materia de consumo. Aseguraba que se le había informado, verbalmente, de que la única solución posible al asunto que había planteado era la sanción económica, pero que desconocía los aspectos básicos de la tramitación de su reclamación, así como el momento en el que se encontraba la misma; motivo por el cual, cuestionaba tanto la existencia, como las competencias atribuidas a Kontsumobide.

Solicitada la colaboración del instituto, desde el mismo se nos informó de que se había intentado la mediación, sin conseguirlo, así como que se había analizado la existencia de una supuesta infracción administrativa en la actuación de la empresa, concluyéndose con el archivo de la reclamación.

A la vista de la respuesta obtenida, el Ararteko informó al reclamante de que el procedimiento sancionador es uno de los que se inician de oficio, y no a instancia de la persona interesada, no teniendo la denuncia otro efecto que el de poner en conocimiento de la Administración la comisión de unos determinados hechos supuestamente ilícitos, con el fin de que se ponga en marcha la actividad investigadora y sancionadora.

También informamos que en este tipo de procedimientos, el denunciante, con carácter general, carece de la facultad de participar en los expedientes sancionadores en calidad de interesado en el procedimiento, tal y como dispone el artículo 34.4 de la Ley 2/1998, de 20 de febrero, de la potestad sancionadora de las Administraciones Públicas de la Comunidad Autónoma del País Vasco; es decir, la denuncia no convierte, por sí sola, al denunciante en interesado en el procedimiento sancionador, no teniendo, con carácter general, más participación en el mismo que el derecho a recibir comunicación del órgano competente sobre la apertura o no de aquél, y en su caso, de la resolución que le ponga fin.

Por ello, a la vista de la información con la que contaba, el Ararteko no apreció irregularidades relacionadas con este aspecto de la queja.

Una persona se dirigía al Ararteko indicando que tras extraviar un audífono de su propiedad en un establecimiento de Eroski y enterarse de que un guardia de seguridad lo había encontrado y se lo había entregado a otra persona, sin solicitar que acreditara su propiedad, se dirigió al Área de Consumo del Gobierno Vasco y solicitó un arbitraje de consumo, con la pretensión de que el establecimiento comercial le abonara el importe del aparato.

El artículo 3.1 de la Ley 6/2003, de 22 de diciembre, de Estatuto de las Personas Consumidoras y Usuarias, recoge la definición de persona consumidora y usuaria:

“A los efectos de esta ley, son personas consumidoras y usuarias las personas físicas o jurídicas de cualquier nacionalidad o residencia que adquieran, utilicen o disfruten, como destinatarias finales, bienes muebles o inmuebles, productos o servicios, siempre que el proveedor sea una empresa, profesional, o la propia Administración, cuando preste servicios o suministre productos en régimen de derecho privado”.

Es decir, el consumidor es toda persona natural o jurídica (hombres, mujeres, entidades, instituciones, empresas) que, en virtud de un acto jurídico oneroso o gratuito, adquiere, disfruta o utiliza bienes o servicios como destinatario final.

Por ello, la relación de consumo y, en el caso de que surjan conflictos, el procedimiento extrajudicial de resolución de los mismos -el arbitraje de consumo- solo puede generarse en el marco de la actividad de las empresas que ofrecen estos bienes, productos o servicios, y las personas consumidoras que los adquieren o disfrutan. Por el mismo motivo el derecho de consumo regula los aspectos fundamentales de las relaciones entre productores y consumidores:

• El derecho a la protección de la salud, la calidad de vida, la seguridad y a un medio ambiente adecuado. Ningún producto o servicio que compran los consumidores debe comportar peligro para su salud o seguridad ni para el medio ambiente.

• El derecho a la protección de los intereses económicos y sociales. Las ofertas, promociones y, en particular, la publicidad de los productos y servicios se deben ajustar a la verdad en su naturaleza, características, condiciones y finalidad.

• El derecho a la información. Todos tienen derecho a recibir una información verdadera y completa de las características de los bienes y servicios que se encuentran en el mercado.

• El derecho a la educación y formación permanente. Se trata de que todos, niños y adultos, tengan un buen conocimiento de sus derechos y obligaciones como consumidores.

• El derecho de representación. Este derecho se ejerce a través de las Asociaciones de Consumidores. Estas asociaciones las forman personas (consumidores) que se constituyen, con arreglo a la normativa, para defenderse colectivamente ante las empresas y representar a sus asociados ante la Administración.

• El derecho de audiencia. Las Asociaciones de Consumidores y Usuarios son también oídas en el procedimiento de elaboración de normas que les afectan directamente.

En el marco descrito, Kontsumobide no admitió la solicitud de arbitraje por no apreciarse una relación de consumo entre la persona reclamante y Eroski. Por su parte, el Ararteko compartía dicha decisión, ya que la entrega por parte de un guarda de seguridad de un audífono a una persona que no demostró ser su propietaria, no se produjo en el marco de una relación de consumo, es decir, entre quien produce bienes u ofrece servicios y quien los consume o los utiliza, lo que impide su conocimiento a través del procedimiento arbitral de consumo.

2.3. Entidades financieras y aseguradoras

Bajo este epígrafe se analizan las quejas y consultas que las y los ciudadanos trasladan a la institución del Ararteko sobre prácticas bancarias y decisiones de sus compañías aseguradoras.

No corresponde a la institución del Ararteko, el control de la actuación de las entidades financieras ni de las compañías aseguradoras. No obstante, intentamos orientar a estas personas e informarles acerca de las vías de reclamación que se encuentran a su disposición y a través de las que pueden encauzar el problema que les afecta.

La posibilidad de promover una demanda ante los órganos de justicia de la jurisdicción civil no es la única vía de actuación a disposición de las personas consumidoras y usuarias de productos bancarios y seguros. Asimismo, estas personas pueden acudir a las Oficinas Municipales de Información al Consumidor (OMIC) y a Kontsumobide donde se les van a informar de cuáles son los derechos que les asisten como personas consumidoras y usuarias de este tipo de servicios y de las obligaciones que les incumben.

Asimismo, se ha de tener presente que tanto las entidades bancarias como las compañías aseguradoras cuentan con un servicio de reclamación interno especializado, que, en el caso de las entidades bancarias, culmina en el Servicio de Reclamación del Banco de España. A este servicio le corresponde velar, para que no se produzcan actuaciones abusivas y para que en todo momento se cumpla la legalidad vigente en materia bancaria.

A su vez, compete a la Dirección General de Seguros y Fondos de Pensiones del Ministerio de Economía, Industria y Competitividad la resolución de los conflictos que puedan surgir en la contratación de seguros y fondos de pensiones. El procedimiento diseñado es gratuito y extrajudicial, si bien no aborda todas las problemáticas que pueden surgir en este ámbito de la actividad económica.

Por último, se ha de indicar que el importante desarrollo en nuestra Comunidad Autónoma de las Entidades de Previsión Social Voluntaria hace que su funcionamiento sea también sometido a la consideración del Ararteko, y se ha de tener presente que el Departamento de Hacienda y Economía del Gobierno Vasco tiene reconocidas algunas facultades de fiscalización sobre las EPSVs. Estas resoluciones en la medida en que provienen de un órgano de la administración de la CAV son susceptibles de análisis por el Ararteko.

Entre las quejas recibidas a lo largo de 2016 las personas consumidoras y usuarias de productos bancarios nos han transmitido su desacuerdo con el cobro de comisiones bancarias por mantenimiento de libreta y por descubierto. Asimismo, han expresado su rechazo ante la contundencia de algunas prácticas bancarias dirigidas a reclamar la devolución del principal y los intereses de un préstamo personal, concedido en un momento económico más favorable para la persona reclamante y su desacuerdo por la demora en la entrega de tarjetas bancarias y porque hayan tenido que hacer frente al pago de un estudio de solvencia, a pesar de que finalmente no les ha concedido el préstamo personal solicitado.

Sin embargo, el problema que registra un mayor número de quejas sigue siendo la imposibilidad de rescatar los derechos acumulados en algunas EPSV laborales, en los casos de paro de larga duración. La Ley 5/2012, de 23 de febrero, sobre Entidades de Previsión Social Voluntaria habilita el rescate de las EPSV en una relación muy amplia de contingencias, entre las que se encuentra que el socio se encuentre en situación de desempleo de larga duración. Ahora bien, la ley no impone ni abre la posibilidad de rescate de esos fondos en los supuestos en los que esta concreta contingencia no se encuentre prevista en los estatutos que regulan la particular EPSV afectada. Esto es, la posibilidad de rescate en los supuestos de desempleo de larga duración viene determinada porque los Estatutos de la EPSV contemplen expresamente esta contingencia como habilitadora del rescate de los fondos acumulados.

Asimismo, algunos Estatutos de EPSV han limitado a sus beneficiarios la forma de cobro de las prestaciones, dependiendo del importe acumulado en la entidad. Este cambio de criterio también ha constituido una fuente de queja.

Por último, las personas afectadas también nos han expuesto su desacuerdo con la cobertura sanitaria ofrecida por sus compañías aseguradoras, tras sufrir un accidente de circulación y la negativa a hacer frente a la indemnización asegurada, en el caso de padecer una enfermedad de la que se deriva el reconocimiento de una incapacidad permanente absoluta.

Con respecto a la limitación de las consecuencias de la ineficacia de las cláusulas suelo que se deriva de la jurisprudencia del Tribunal Supremo en esta materia, inicialmente, se hicieron públicas en julio de 2016 las conclusiones presentadas del Abogado General Paolo Mengozzi, quien propuso al Tribunal de Justicia que declarase que la limitación en el tiempo de los efectos de la nulidad de las cláusulas suelo, incluidas en los contratos de préstamo hipotecario en España, era compatible con el artículo 6, apartado 1, de la Directiva 93/13/CEE del Consejo, de 5 de abril de 1993.

Sin embargo, esta tesis no ha sido respaldada, finalmente, por el TJUE, que en su sentencia de 21 de diciembre de 2016, ha defendido que “el Derecho de la Unión se opone a una jurisprudencia nacional en virtud de la cual los efectos restitutorios vinculados a la nulidad de una cláusula abusiva se limitan a las cantidades indebidamente pagadas con posterioridad al pronunciamiento de la resolución judicial mediante la que se declare el carácter abusivo de la cláusula.”

El TJUE ha subrayado que la declaración judicial del carácter abusivo de una cláusula debe tener como consecuencia el restablecimiento de la situación en la que se hubiese encontrado el consumidor de no haber existido dicha cláusula. Y ha precisado que el TJUE es el único órgano que puede decidir acerca de las limitaciones en el tiempo que pudieran aplicarse a la interpretación que él mismo ha hecho de una norma del Derecho de la Unión.

Y, más en concreto, ha reconocido que: “la limitación en el tiempo de los efectos jurídicos derivados de la declaración de nulidad de las cláusulas suelo, que el Tribunal Supremo acordó en la sentencia de 9 de mayo de 2013, equivale a privar con carácter general a todo consumidor que haya celebrado antes de aquella fecha un contrato de préstamo hipotecario que contenga una cláusula de ese tipo del derecho a obtener la restitución íntegra de las cantidades que haya abonado indebidamente a la entidad bancaria sobre la base de la cláusula suelo durante el período anterior al 9 de mayo de 2013.”

Esta limitación de la protección que se derivaba de los pronunciamientos del Tribunal Supremo, según sostiene el TJUE, ”resulta incompleta e insuficiente y no constituye un medio adecuado y eficaz, para que cese el uso de dicha cláusula”.

En el ámbito comunitario, asimismo, se ha de mencionar la sentencia del TJUE (Sala Primera) de 14 de abril de 2016, en la que el TJUE ha declarado que: “el artículo 7 de la Directiva 93/13 debe interpretarse en el sentido de que se opone a una normativa nacional, como la de los litigios principales, que obliga al juez que conoce de una acción individual de un consumidor, dirigida a que se declare el carácter abusivo de una cláusula de un contrato que le une a un profesional, a suspender automáticamente la tramitación de esa acción en espera de que exista sentencia firme en relación con una acción colectiva que se encuentra pendiente, ejercitada por una asociación de consumidores de conformidad con el segundo apartado del citado artículo con el fin de que cese el uso, en contratos del mismo tipo, de cláusulas análogas a aquella contra la que se dirige dicha acción individual, sin que pueda tomarse en consideración si es pertinente esa suspensión desde la perspectiva de la protección del consumidor que presentó una demanda judicial individual ante el juez y sin que ese consumidor pueda decidir desvincularse de la acción colectiva.”

2.4. Energía

Recomendación general sobre la pobreza energética.

En pleno siglo XXI existen muchas personas en Euskadi que aún tienen serias dificultades para mantener una temperatura adecuada en su casa durante los meses fríos. Su número ha alcanzado en 2014 a 235.526 personas, cuando en 2008 no llegaba a las 90.000. Este fenómeno, conocido como pobreza energética, es consecuencia de la carencia de recursos económicos suficientes pero también deriva de las malas condiciones objetivas de la vivienda o del excesivo precio de los recursos energéticos.

Para promover el conocimiento y la prevención de la pobreza energética en Euskadi el Ararteko ha presentado la Recomendación general 1/2016, bases para el debate social sobre la pobreza energética en Euskadi, para plantear propuestas y recomendaciones a las administraciones vascas que acompañen a las políticas públicas e iniciativas sociales ya existentes con el objetivo de reducir y paliar los efectos de este fenómeno sobre más de 200.000 vascos y vascas este invierno.

Los elementos específicos de este fenómeno tienen en cuenta que la precariedad de recursos energéticos no está únicamente relacionada con la situación económica de las personas. La necesidad de energía está estrechamente vinculada a las condiciones objetivas de los hogares (la tipología de vivienda, sus materiales, el aislamiento o las medidas de ahorro y eficiencia energética). También con las condiciones del mercado de suministro de servicios energéticos (cuáles son costes del servicio o el sistema centralizado o descentralizado de acceso a las fuentes de energía). Así las cosas, la pobreza energética no afecta únicamente a las personas con menor renta sino que puede extender sus efectos a otros colectivos expuestos a un excesivo gasto energético derivado de las malas condiciones edificatorias o del excesivo costo de la energía.

La exigencia de una estrategia de los poderes públicos para la prevención de la pobreza energética y paliar sus efectos es un mandato a los poderes públicos que deriva de la normativa comunitaria. Esa estrategia debe asumir una serie de principios y de las obligaciones de servicio público que derivan de las normas que hasta la fecha han recogido esta cuestión. Las medidas públicas o concertadas para combatir esta forma de exclusión social deben tener en cuenta diferentes ámbitos.

1. Ámbito de regulación del sector de la energía y de las personas consumidoras más vulnerables.

1.1. Establecer un plan de lucha contra la pobreza energética en Euskadi.

1.2. Definición del consumidor energético vulnerable a padecer pobreza energética.

2. Medidas dirigidas a la protección del consumidor energético más vulnerable.

2.1. Garantía de suministro de energía a los colectivos más vulnerables.

2.2. Derecho a la información adecuada desde la perspectiva del consumidor energético más vulnerable.

3. Medidas para mejorar la eficiencia energética en los hogares y edificios afectados por pobreza energética.

3.1. Las auditorías energéticas para los clientes más vulnerables.

3.2. Estudio de la eficiencia energética del parque de viviendas de protección pública.

3.3. Ayudas a la rehabilitación energética dirigidas a los colectivos más vulnerables.

4. Medidas sociales para paliar los efectos de la pobreza energética.

4.1. Ayudas de emergencia social dirigidas a la eficiencia energética de los hogares afectados por la pobreza energética.

4.2. Vinculación de las ayudas al ahorro energético.

Hay que reseñar que el Parlamento Vasco ha debatido una moción que concluyó el 22 de abril del pasado año con una proposición no de ley para que el Gobierno Vasco defina, cuanto antes, una estrategia vasca contra la pobreza energética en Euskadi.

El Ararteko subraya que las medidas para luchar contra la pobreza energética están previstas en la normativa europea aplicable, la cual dispone que deben establecerse mecanismos suficientes para garantizar el suministro energético en los periodos críticos, y que estos deben incluir, en cualquier caso, los meses de invierno (diciembre, enero, febrero, marzo).

Hasta la fecha el Ararteko ha observado algunas medidas para garantizar la continuidad del suministro eléctrico y de gas a las personas económicamente vulnerables. Varios ayuntamientos como es el caso de las tres capitales vascas (Bilbao, Vitoria-Gasteiz y Donostia-San Sebastián) o el Ayuntamiento de Irun han formalizado un convenio con la empresa energética Iberdrola para proteger activamente a quienes sufren de pobreza energética en esos municipio. El convenio prevé mecanismos de coordinación para evitar la suspensión del suministro energético (eléctrico y gas) en aquellos hogares más vulnerables. Este convenio tiene por objeto establecer los mecanismos de coordinación entre el ayuntamiento y la empresa, para evitar la suspensión del suministro energético por impago de la factura a las personas empadronadas en sus municipios que puedan ser beneficiarias de una prestación económica de emergencia social, siempre y cuando cumplan los requisitos legalmente establecidos y haya crédito adecuado y suficiente. Asimismo, la compañía se ofrece a facilitar a los beneficiarios de estas ayudas el asesoramiento en materia de eficiencia energética e información.

Estas iniciativas van en la dirección marcada por las normas europeas reguladoras del mercado energético (Directiva 2009/72/CEE y Directiva 2009/73/CEE), que obligan a las administraciones de Euskadi a luchar contra la pobreza energética reduciendo el número de personas afectadas y prestándoles ayuda para garantizar que no sufran cortes en el suministro de energía, sobre todo en períodos críticos.

Son, en suma, ejemplos positivos de actuación solidaria que el Ararteko llama a extender al conjunto de los municipios vascos y a las empresas comercializadoras de energía, a las cooperativas de energía renovable existentes y a otras entidades del sector que desarrollan actividades innovadoras y experimentales en esta materia.

Informe extraordinario sobre la transición del País Vasco a un modelo energético sostenible y bajo en carbono

Durante el 2016 el Ararteko ha iniciado el proceso de elaboración de un informe extraordinario sobre la transición del País Vasco a un modelo energético sostenible y bajo en carbono. Este informe pretende proponer unas bases para la reflexión sobre el actual modelo energético en Euskadi y sobre cuáles pueden ser las pautas aconsejables para la transición a un modelo energético vasco más sostenible. El actual modelo energético debe garantizar tres objetivos como son la seguridad del suministro, la estabilidad económica y la sostenibilidad medioambiental. Esos objetivos presentan problemas en la actualidad. La alta dependencia de nuestro sistema a fuentes de energía procedentes de países en zonas inestables, el alto precio derivado de los costes del sistema energético, así como la necesidad de reducir drásticamente y en pocas décadas las emisiones de carbono, implican la necesidad insoslayable de buscar la transición a un modelo bajo en emisiones de carbono. A estos pilares básicos del actual modelo energético debe incorporarse uno nuevo: la aceptabilidad social. Ello deriva de las propuestas surgidas para el cambio en el modelo de gobernanza que demanda nuestra Sociedad para la mejora en la toma de decisiones públicas.

En ese contexto es exigible que las decisiones de la política energética resulten consensuadas entre los agentes del sector energético y los poderes públicos, pero también entre la ciudadanía. Existe un movimiento social, de amplia representación social y política, que promueve propuestas dirigidas a alcanzar ese modelo energético sostenible. Ese nuevo modelo energético debe construirse sobre estos cuatro pilares esenciales: costes y precio de la energía, seguridad de suministro, impacto ambiental y climático e impacto social y aceptabilidad pública. Estas cuestiones se plantean en un momento en el que los compromisos y acuerdos internacionales y en el ámbito de la Unión Europea marcan una hoja de ruta dirigida a rebajar las emisiones de gases de efecto invernadero, establecer cuotas de ahorro y eficiencia energética y de consumo de energía procedente de fuentes renovables.

Para ello el Ararteko va a disponer de un documento de partida sobre los pilares básicos de una estrategia energética sostenible (costes y precio de la energía, seguridad de suministro, impacto ambiental y climático e impacto social y aceptabilidad pública). Una vez elaborado ese documento de partida está prevista la celebración de una jornada de debate con distintas asociaciones, organizaciones e instituciones vascas con interés en esta cuestión. Esa jornada de debate será el paso previo a la elaboración de una serie de recomendaciones y conclusiones del Ararteko sobre la transición del País Vasco a un nuevo modelo energético.

3. Contexto normativo y social

Contexto normativo

Por lo que afecta al ámbito financiero, a principios de 2016 entró en vigor la Orden ECC/2316/2015, de 4 de noviembre, relativa a las obligaciones de información y clasificación de productos financieros.

Esta norma pretende garantizar un adecuado nivel de protección al cliente o potencial cliente de productos financieros, mediante el establecimiento de un sistema normalizado de información y clasificación que le advierta, mediante colores, del nivel de riesgo de la inversión y le permita elegir los productos que mejor se adecuen a sus necesidades y preferencias de ahorro. Con esta finalidad, las entidades tienen que entregar a sus clientes o potenciales clientes un indicador de riesgo y, en su caso, unas alertas por liquidez y complejidad. Se cumple así una propuesta elevada en el año 2012 por el Defensor del Pueblo.

Los efectos de la crisis, la creciente conciencia ciudadana de la desproporción de medios y de información de que dispone el sector bancario frente a la ciudadanía, unido a las consecuencias que están padeciendo actualmente algunos ciudadanos por la adquisición de determinados productos de inversión que no han satisfecho las expectativas de rentabilidad anunciadas, o la suscripción de algunas cláusulas incorporadas, sin la debida información, a los contratos de préstamos hipotecarios ha favorecido que, en los últimos años, se haya producido un incremento de la litigiosidad en torno a la actividad bancaria, propiamente dicha, que se ha extendido también a la labor que, como agentes comercializadores de productos de ahorro e inversión, lleva a cabo el sector financiero.

En 2016 han sido muy numerosas las resoluciones de los órganos judiciales, tanto nacionales como europeos, que se han pronunciado sobre las prácticas bancarias que habían denunciado las personas consumidoras y usuarias.

Sin ninguna pretensión exhaustiva destacamos algunas de ellas, en la medida en que recogen problemáticas que las y los ciudadanos vascos nos han planteado durante estos últimos años de crisis.

Así, el 3 de febrero de 2016 la Sala de lo Civil del Tribunal Supremo desestimó los recursos extraordinarios por infracción procesal y de casación interpuestos por Bankia contra la sentencia de fecha 7 de enero de 2015, dictada por la Audiencia Provincial de Valencia, en la que, tras analizar la salida a bolsa de esa entidad, declaró la nulidad de los contratos de suscripción de acciones, por error en el consentimiento. Así, razona el Alto Tribunal que: “Y si resulta que dicho documento (folleto informativo de la salida a bolsa de Bankia) contenía información económica y financiera que poco tiempo después se revela gravemente inexacta por la propia reformulación de las cuentas por la entidad emisora y por su patente situación de falta de solvencia, es claro que la Audiencia anuda dicho déficit informativo a la prestación errónea del consentimiento, en los términos expuestos, sin necesidad de que utilicen expresamente los vocablos nexo causal u otros similares. Lo determinante es que los adquirentes de las acciones ofertadas por el banco (que provenía de la transformación de una caja de ahorros en la que tenían sus ahorros), se hacen una representación equivocada de la solvencia de la entidad y, consecuentemente, de la posible rentabilidad de su inversión, y se encuentran con que realmente han adquirido valores de una entidad al borde de la insolvencia, con unas pérdidas multimillonarias no confesadas (al contrario, se afirmaba la existencia de beneficios) y que tiene que recurrir a la inyección de una elevadísima cantidad de dinero público para su subsistencia de donde proviene su error en la suscripción de las acciones, que vició su consentimiento.”

Se ha de mencionar, asimismo, la STS (Sala de lo Civil) de 1 de diciembre de 2016, en la que este alto tribunal promueve una interpretación del 1301 del Código Civil, de acuerdo con la realidad del tiempo en que debe ser aplicado, para reconocer que el comienzo del plazo de 4 años para el ejercicio de la acción de anulación, por error vicio en el consentimiento, no puede computarse, como entendió la Audiencia, desde que se perfeccionó el contrato de adquisición de las aportaciones financieras subordinadas, sino desde que el demandante conoció la circunstancia sobre la que versa el error-vicio que invoca, como motivo de anulación. Esta circunstancia no es sino el cese en el pago de los cupones correspondientes al 31 de enero de 2013. En ese momento se revelaron al demandante cuáles eran las características del producto financiero adquirido y los riesgos que realmente había asumido. Según reconoce el Tribunal Supremo “en relaciones contractuales complejas como son con frecuencia las derivadas de contratos bancarios, financieros o de inversión, la consumación del contrato, a efectos de determinar el momento inicial del plazo de ejercicio de la acción de anulación del contrato por error o dolo, no puede quedar fijada antes de que el cliente haya podido tener conocimiento de la existencia de dicho error o dolo. El día inicial del plazo de ejercicio de la acción será, por tanto, el de suspensión de las liquidaciones de beneficios o de devengo de intereses, el de aplicación de medidas de gestión de instrumentos híbridos acordadas por el FROB, o, en general, otro evento similar que permita la comprensión real de las características y riesgos del producto complejo adquirido por medio de un consentimiento viciado por el error”.

En lo que afecta a los efectos de la declaración de nulidad de las cláusulas suelos por falta de transparencia, la Sala Primera del Tribunal Supremo ha venido reafirmando, en el marco de las acciones individuales de impugnación sometidas a casación, que el efecto restitutorio de las cantidades ya pagadas se produce con efectos desde el 9 de mayo de 2013.

Algunos órganos judiciales del Estado, ante esta limitación por parte del Tribunal Supremo de los efectos restitutorios, han promovido cuestiones prejudiciales ante el Tribunal de Justicia de la Unión Europea (TJUE) en las que han sometido a su consideración la compatibilidad del principio de no vinculación de las cláusulas abusivas -que dispone el art. 6.1 de la Directiva 93/13/CEE, del Consejo, de 5 de abril de 1993-.

En el ámbito de la energía, en 2016 se ha producido la revisión de la Estrategia Energética de Euskadi. Así, el Departamento de Desarrollo Económico e Infraestructuras ha elaborado durante el año 2016 la Estrategia energética de Euskadi 2030 (3E2030) con la finalidad de adaptar la anterior Estrategia 3E2020 a los nuevos requerimientos que imponen los cambios normativos, tecnológicos y de mercado. Dicha estrategia define los objetivos y las líneas básicas de actuación del Gobierno Vasco en materia de política energética para el período 2016-2030 y propone alcanzar un sistema energético cada vez más sostenible en términos de competitividad, seguridad del suministro y bajo en carbono.

Algunos de los objetivos que plantea la 3E2030 para los próximos 15 años son:

• Alcanzar un ahorro de energía primaria del 17% en 2030.

• Potenciar el uso de las energías renovables y alcanzar una cuota de renovables en consumo final del 21% en 2030 (incluida la importación eléctrica renovable).

• Contribuir a la mitigación del cambio climático mediante la reducción de un 35% de las emisiones de gases de efecto invernadero de origen energético en relación a las del año 2005.

• Promover un compromiso ejemplar de la administración pública vasca que permita reducir el consumo energético en sus instalaciones en un 25% en 10 años, que se implanten instalaciones de aprovechamiento de energías renovables en el 25% de sus edificios y que además incorporen vehículos alternativos en el parque móvil y en flotas de servicio público.

• Alcanzar una cuota del 25% de energías alternativas en el transporte por carretera, incidiendo en la progresiva desvinculación del petróleo y la utilización de vehículos más sostenibles.

La evaluación y el seguimiento de este importante instrumento de planificación estratégica resultan una oportunidad para propiciar el debate en torno al conjunto de cuestiones que, dentro del marco competencial vasco, son expuestas en torno a un modelo vasco energético sostenible basado en la eficiencia, el ahorro y basado en las fuentes de energía renovables y en la reducción de las emisiones de carbono a la atmósfera.

También hay que tener presente la evaluación de la estrategia medio ambiental y de cambio climático. En junio de 2015 el Gobierno Vasco aprobó la Estrategia de Cambio Climático 2050 del País Vasco. Este documento plantea el objetivo de reducir para 2050 nuestras emisiones de gases de efecto invernadero en un 80% (respecto al año de referencia 2005) e incrementar en un 40% la energía final consumida procedente de energía renovable (incluyendo el consumo de electricidad importada).

Indicadores energéticos

Respecto al seguimiento de esos indicadores hay que señalar que el último inventario de gases de efecto invernadero publicado hasta el momento señala que desde el año base de Kioto 1990 hasta el año 2014, las emisiones de GEI en Euskadi han descendido cerca de un 10% (un 24,7% considerando como año base el 2005) y se sitúan en 19,3 millones de toneladas de CO2 equivalentes.

Por otra parte, conforme con los datos energéticos presentados por el Ente Vasco de la Energía EVE, la cuota de renovables en el consumo final de energía en el año 2015 fue del 7,2% (13,2% si se incluye el origen renovable de la electricidad importada). El aprovechamiento de energía renovable en ese año fue de 454 ktep (miles de toneladas de equivalente de petróleo), cantidad de la que la biomasa constituye un 68,4%, los biocarburantes el 15,1%, la hidroeléctrica un 8,2% y la eólica 6,5%.

En cuanto al ahorro energético hay que señalar que el consumo final de energía en el 2015 ascendió un 1% situándose en 5.034 ktep siendo el sector industrial el único sector que lo ha reducido. El consumo de energía en el transporte, que representa un 38,2% del consumo final, alcanzó un valor de 1.925 ktep tras incrementarse un 3,4% (el 95,6% de la energía consumida en el transporte continúan siendo los derivados de petróleo).

Respecto a la eficiencia energética, la intensidad energética final (consumo de energía final por unidad del PIB) ha mejorado un 2% en Euskadi (resultando un 11% inferior al año base 2007) a pesar del incremento en el consumo al tener en cuenta el crecimiento del 2% del PIB.

Dentro del apartado normativa hay que reseñar el Real Decreto-ley 7/2016, de 23 de diciembre, que viene a regular el mecanismo de financiación del coste del bono social y otras medidas de protección al consumidor vulnerable de energía eléctrica.

Asimismo esta norma aprueba nuevas medidas de protección al consumidor vulnerable de energía eléctrica y supone un nuevo paso hacia una adecuada transposición de las obligaciones derivadas la Directiva 2009/72/CEE.

4. Otras intervenciones en el marco del plan de actuación

En el ámbito de la energía se han desarrollado una serie de actuaciones relacionadas con la transición del actual modelo energético y la protección de los consumidores más vulnerables.

4.1. Recomendaciones generales

En el apartado segundo se ha mencionado la Recomendación general del Ararteko 1/2016: Bases para el debate social sobre la pobreza energética en Euskadi.

4.2. Artículos de opinión y declaraciones institucionales

El Ararteko ha publicado un artículo en torno al debate social surgido sobre la pobreza energética en Euskadi “Antes de que vuelva el invierno”, en el que la institución del Ararteko reitera la necesidad de establecer una estrategia vasca contra la pobreza energética.

5. Valoración del estado de los derechos ciudadanos

Propiamente, esta no es un área de intervención de la institución del Ararteko, ya que el control de la actuación de las entidades financieras y de crédito escapa al ámbito competencial atribuido a esta institución por la Ley 3/1985, de 27 de febrero, por la que se crea y regula la institución del Ararteko. A pesar de ello, tratamos de orientar a estas personas y encaminarlas, para que puedan plantear ante los órganos competentes sus reclamaciones y quejas.

1. Con carácter general cabe significar que las quejas que se han trabajado en esta área representan un número reducido, destacando entre todas ellas las que plantean las personas usuarias de servicios que podemos considerar como esenciales, tales como los referidos al suministro de gas y de electricidad o los servicios de telefonía. Si bien estos servicios los prestan empresas privadas, las administraciones públicas están obligadas a la realización de las preceptivas labores de control sobre la prestación de los servicios de interés general.

En este sentido, podemos señalar que, en la mayoría de los casos planteados, informamos del marco normativo relativo al asunto que se plantea y de las instancias a las que pueden acudir en defensa de sus derechos.

2. También es frecuente que las y los ciudadanos de esta Comunidad Autónoma sometan a nuestra consideración los problemas que les surgen en sus relaciones con las entidades económicas y financieras. Ello no obstante, se han producido importantes avances tanto a nivel normativo como a través de las numerosas resoluciones de los órganos judiciales, tanto nacionales como europeos, que se han pronunciado sobre las prácticas bancarias que habían sido denunciadas por los consumidores y usuarios. En este sentido, se ha destacar la decisión del Tribunal de Justicia de la Unión Europea que reconoce que los efectos restitutivos de la declaración de nulidad de una cláusula abusiva han de ser plenos para las personas consumidoras y usuarias y, por tanto, que no es posible que los tribunales nacionales limiten en el tiempo esos efectos a las cantidades indebidamente abonadas con posterioridad a una resolución judicial.

3. El Ararteko recuerda la necesidad de continuar con el debate social iniciado para luchar contra la pobreza energética en el País Vasco con el objetivo de reducir y paliar los efectos de este fenómeno. Para ello se deben reforzar los pasos dados en Euskadi con las medidas estructurales en el ámbito de las políticas sociales, de vivienda o de los consumidores energéticos.

Hay que subrayar que las medidas para luchar contra la pobreza energética están previstas en la normativa europea aplicable, la cual dispone que deben establecerse mecanismos suficientes para garantizar el suministro energético en los periodos críticos, y que estos deben incluir, en cualquier caso, los meses de invierno.

Hasta la fecha, el Ararteko ha observado algunas medidas para garantizar la continuidad del suministro eléctrico y de gas a las personas económicamente vulnerables. Hay que destacar que varios ayuntamientos, como es el caso de las tres capitales vascas (Bilbao, Vitoria-Gasteiz y Donostia-San Sebastián) o el Ayuntamiento de Irun, han formalizado un convenio para proteger activamente a quienes sufren de pobreza energética en esos municipios. Estas iniciativas son, en suma, ejemplos positivos de actuación solidaria que el Ararteko llama a extender al conjunto de los municipios vascos y a las empresas comercializadoras de energía, a las cooperativas de energía renovable existentes y a otras entidades del sector que desarrollan actividades innovadoras y experimentales en esta materia.